数据来源 | 艾瑞咨询《中国零售业付费会员消费洞察》

“90%的消费者认为付费会员带来了新的价值!”这是知名调研机构在2018年就得出的数据。统计了一下,笔者自身也已经是8个不同平台和品牌的付费会员了。

近期COSTCO和山姆会员店把“付费会员”业务模式再次炒到一个热点。于是有很多企业开始跟风做“付费会员”。笔者认为把“会员”变成“付费会员”是企业一项重大的经营策略转型。它意味着企业必须拥有“付费会员”的业务创新能力,以及付费会员的运营管理能力等。

商派最近发布的《会员制新零售系统方案》 提供了一套将企业会员变成“付费会员”的业务模型和系统解决方案,可以助力企业快速实现会员业务创新。

回归商业本质,企业适不适合做“付费会员”,我们可以从行业的发展趋势和15个“付费会员”的用户画像分析数据里获得一些有价值的参考。

付费会员计划为平台带来

高购买力与高忠诚度的用户

··································

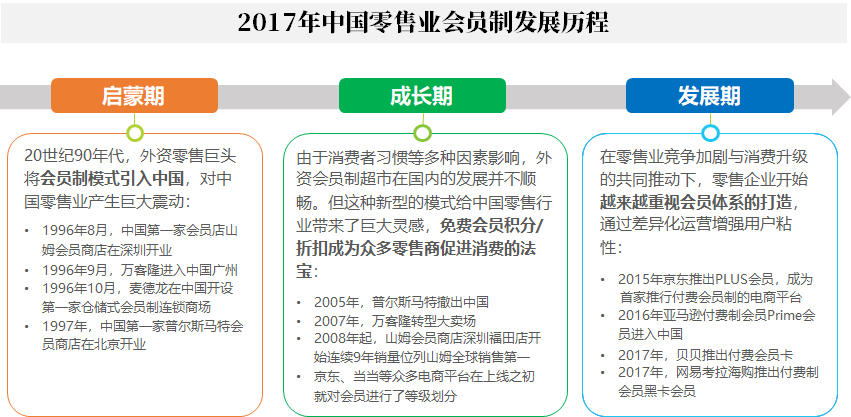

会员制最早起源于欧洲俱乐部制度,20世纪80年代成为风行欧美的商业促销形式,经历多年发展已逐渐走向成熟。目前山姆会员商店已在全球建立800多家门店,会员总数达5000万。亚马逊于2005年推出的Prime会员计划如今已成为其稳定的获利来源及三大业务支柱之一,61%的美国消费者是亚马逊Prime会员。

付费会员计划提高了零售企业的运营效率。无 论在电商还是在传统零售市场,引入“付费会员制”都具有极大的优势。对用户而言,加入付费会员可以获得更多的优惠与更优质的服务。对企业而言,付费会员制保证了会员群体的购买力与忠诚度,在促进消费、增加用户黏性等方面发挥重要作用。

付费会员制成为未来发展趋势之一

··································

近年来,消费升级背景下,消费者对于个性化、服务体验的需求不断提升,越来越多的消费者开始接受为更好的品质和服务付出溢价,各大零售商越来越重视会员体系的打造,纷纷试水付费会员制。

中国典型零售业付费会员制盘点

除价格优惠外,更优质的服务成为吸引付费会员的法宝

无论是传统零售还是电商,目前国内采用付费会员制的企业都不多。尽管独享类付费会员店进入中国已超过二十年,但发展一直较为缓慢,不少会员店由于“水土不服”已撤出中国市场或转型,目前麦德龙、永辉会员体验店等以会员店形式运营的店铺实际并未向消费者收取会员费。

近年来,一些电商平台也开始尝试付费会员制,年费在100-400元之间,为消费者提供的主要权益为折扣和配送费减免/优惠券等,部分平台还通过推出专属客服、免费电子书等更优质的服务来吸引会员。

消费者加入会员计划需要付费购买会员资格,其用户分布与中国地区经济发展水平基本一致。付费会员以一二线城市用户 为主,其中一线城市用户占比28.4%,二线城市用户占比29.6%;在省市分布中,北京市、上海市、江苏省、广东省为付 费会员数量最多的地区。

根据运营数据显示,京东PLUS会员以25-36岁用户为主,男性用户占比高于全站8%。山姆会员商店用户以35岁女性为主,在二者的战略合作中,会员用户的人群结构呈现出互补的特征。

付费会员人群职业结构中,以白领和一般职员为主,占比为34.0%,其次为教师和城镇居民,占比分别为19.1%和 11.1%。学历水平分布结构中,付费会员用户以研究生及大学学历为主;而普通用户以大学及高中学历为主,研究生学历 的普通用户占比较少;从整体来看,付费会员用户人群的学历水平高于普通会员用户。

按照消费额统计,普通消费者和付费会员在京东购买品类中,3C家电排名靠前;此外,普通用户购买服饰内衣更多,付费 会员更偏爱购买食品饮料、美妆个护;家具和酒类消费中,付费会员用户也多于普通用户。从整体来看,付费会员在进口 食品、美妆个护、母婴等品类中的消费较多,相较于普通用户更加注重生活品质。

按照忠诚度高低可以将用户划分为忠诚型用户、普通型用户、偶然型用户和投机型用户。根据运营数据显示,绝大多数付 费会员为忠诚型用户;非付费用户的类型分布相对分散,偶然型、忠诚型用户占比相对较高。从整体来看,付费用户的忠 诚度高于普通用户。

此外,在对消费者会员感知的调查中,31.4%的用户表示加入会员后,同样的商品不会再在其他平台购买;26.0%的用户会直接在会员的平台挑选,没有再去看其他平台;消费者加入会员计划后对平台的依赖度大大增加。

在中国付费会员消费中,86.9%的用户在家庭消费中处于决策主导地位,这意味着付费会员计划可以通过正式用户延伸到用户的家庭消费,为商家扩大覆盖范围,提升运营效率。

根据调研数据显示,超过50%的消费者通过商家告知获取会员信息,48.6%的用户通过微信公众号获取会员信息。此外, 通过商家短信、电话、邮件和朋友圈推荐方式获取信息的也分别达到46.3%和26.2%。商家或平台官方告知是大部分消费 者了解会员信息的途径,而社交网络也为会员信息的传播提供了一定助力。

消费者对付费会员计划的整体满意度较高,向他人推荐意愿较强

从整体来看,消费者对付费会员的认可度较高。在有关消费者对付费会员认知的选择中,具有消极倾向的认知选择平均比 例为9.3%;另外有约90%的用户选择了积极倾向的选项,认为付费会员制为消费者带来了新的价值。

在这些新的价值中, 消费者对付费会员的认知主要是基于价格和优先服务,认知为有价格折扣的、免运费的和可享受优先服务的比例分别为62.9%、52.9%和49.4%。

在开通付费会员的原因调查中,价格优惠为不同用户开通和续费办理付费会员的主要原因,选择比例为74.0%;其次为免运费券,选择比例为61.0%;另外也有50.0%的用户为平台的忠诚用户,购买付费会员只是基于对平台的支持。

在消费者购买付费会员的意愿调查中,随着个人月均收入水平从3000提高到20000元及以上,消费者购买付费会员的意愿 也大致呈现逐渐上升的趋势。个人月均收入水平在3000元以下的消费者中,仅有16.4%的用户明确表示愿意购买付费会 员;而在月均收入20000元及以上的消费者中,这一比例上升到36.8%,消费者购买付费会员的意愿与其收入水平呈正相 关。

在用户使用过的各项会员权益中,以价格类的权益为主。22.2%的付费会员表示经常使用价格折扣权益,其次为免运费 券,选择比例为21.1%;此外消费返利、专享折扣券、积分福利兑换等也是常用的会员权益,经常使用的选择比例分别为 17.3%、16.6%和12.7%。

在付费会员经常使用的各项权益中,价格折扣和免运费券为使用最多的权益,也是用户满意度较高的设置,分别有50.6%

和43.7%的用户认为很有价值,30.7%和27.9%的用户认为符合需求;其次,便捷退换货也是用户认为付费会员不可缺少

的权益,仅有1.5%的用户认为不要也行,为各平台进一步的提升点。慈善和电子书服务,在用户看来也是很有价值的选项,但也是可有可无的选择,可以作为平台付费会员计划的附赠价值点来设置。

中国零售业付费会员的续费意愿较高,71.0%的付费会员用户表示愿意继续续费,另外有26%的用户表示还没想好是否续费。从实际的续费率来看,京东PLUS和山姆会员商店的会员续费率也均达到了较高的水平,分别为74%和70%。从整体来看,付费会员用户的续费意愿比较强烈。而没想好是否购买或续费的用户,大多数是因为刚开始使用付费会员还不确定是否好用,由此可以看出用户体验会影响到会员的续费率。

在推荐意愿调研数据中,37.3%的用户明确表示愿意推荐他人加入付费会员计划,另有35.8%和18.5%的用户表示可能会推荐或者没有想好。从整体来看,付费会员推荐他人加入付费计划的意愿较强,付费会员计划是用户忠诚度计划中较为有效的方式之一。

在用户对未来会员权益的预期中,最大的需求为获得更多类型的优惠券,其次为购物专享赠品、会员日抢购、赠送运费券 等。此外,用户希望获得专属的个性化服务以及专属的“会员感”,获得与普通用户不同的会员尊享体验。未来,极致的 用户体验将继续成为付费会员计划的重点提升方向。

@数据来源 | 艾瑞咨询《中国零售业付费会员消费洞察》

////////////// END //////////////